8,17

昨今、「ESG投資」をテーマにした記事がメディア等で頻繁に取り上げられるようになっています。ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を取った略称。企業が長期的な成長を遂げるために必要な3つの観点と定義され、ESG投資は、それらに配慮している企業を重視・選別して行なう投資を指します。日本でも注目を集めており、企業の持続的成長を目指す長期投資家と企業に対して、有効な視点を提供するものと考えられています。 世界的な潮流となっているESG投資ですが、国内の各地域にとっても重要な観点と言えます。少子高齢化や人材不足など課題が山積している地方企業が、今後成長を目指していくには地域との関係性強化が不可欠。地元との連携を深め、地域に豊かさをもたらす企業を支援することは、地域の活性化につながるはずです。 2月19日に開催された「BFL地方創生セッション」の第13回のテーマは、「ESG金融が変えるお金の流れ」。日本のCSR分野をリードしてきた日本政策投資銀行の竹ケ原啓介氏をゲストにお招きし、ESGと地方創生の関係性、今後の展望について講演していただきました。

『リーマンショック』を経て、投資のメインストリームに

「金融の世界では、バランスシートをはじめとする財務情報だけではとらえられない情報を総称して『ESG』と呼んでいます。この概念が日本で定着し始めたのはごく最近のことで、そのため『一時的な流行』ととらえられている向きもありますが、欧米では古くから議論されてきたテーマです。簡単に、その歴史を振り返っていきたいと思います」

竹ケ原氏のセッションは、『非財務情報』に注目した投資の系譜をひも解くことからスタートしました。聞けば、非財務的価値に注目した投資活動である『SRI(社会的責任投資)』は、年代ごとにその性格を区分できると言います。

「今から100年ほど前、初期のSRIは、キリスト教的倫理観に基づく宗教色の強いもので、『教義にそぐわない企業は排除する』という考え方をベースとした伝統的な投資でした。1970年代に入ると社会運動的な性格が強いものに変質し、ようやく1990年代になって、現在に連なるSRIの概念に進化しました」

1990年代以降、企業の成長と非財務的な取り組みを同期させ、『環境に配慮している企業はより強い企業だ』『社会性に配慮している企業はリスクが低い』といったプラス面に注目して企業を評価する流れが強まったと言います。2006年には、国連主導で投資原則の『PRI』が導入され、当時のアナン国連事務総長は世界中の機関投資家に対し、「機関投資家は短期利益ではなく長期投資を目指すべき。ESGに着目せよ」と呼びかけました。これが追い風となり、欧米の機関投資家がESG投資に注目し始めましたが、それでも ESG投資が本格化することはなかったようです。 状況が一変したのは、2008年のこと。「この年に発生した金融危機、いわゆる『リーマンショック』が大きな転換点になりました」と竹ケ原氏は述懐します。

「当時は、崇高な理念が投資家に対して語られる一方で、むしろ短期的な収益至上主義が蔓延していました。それが限界を超えて世界的な危機を誘発したわけですが、その猛省から、過度なショート・ターミズム(短期主義)を見直して、長い時間をかけて投資先の企業にコミットし、ともに成長の果実を分け合う長期投資の重要性を再確認するムーブメントが生じました。この動きがPRIに連なる動きと同期し、ESG投資の興隆につながったように感じています」

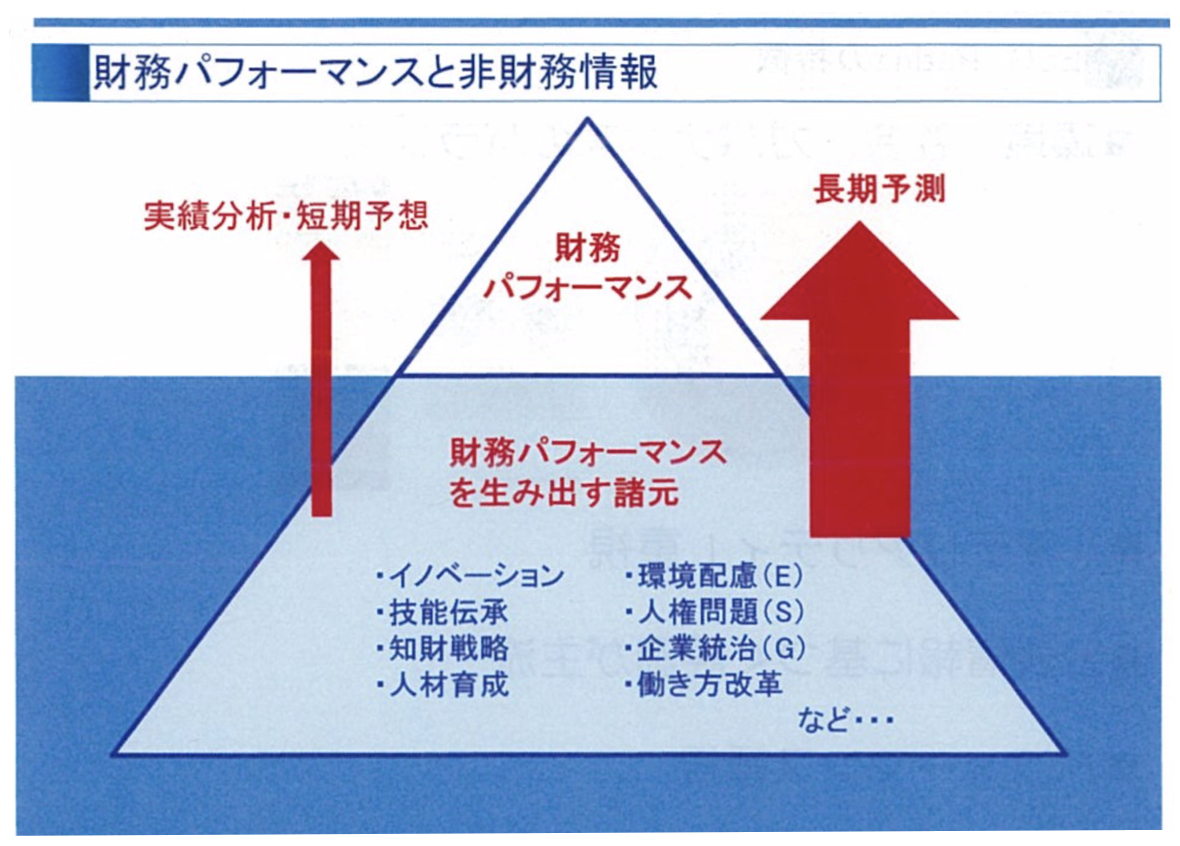

そして竹ケ原氏は、企業のパフォーマンスとESGの関係を『氷山』にたとえて説明します。

「水面上に出ている氷山は企業のパフォーマンスと考えると、水面下には良し悪しを含めて、パフォーマンスを左右する膨大な情報が存在しています。デイトレードなどで短期利益を狙うだけなら水面上の情報だけで事足りるかもしれませんが、 10~20年の長期投資を考えたとき、いま高い収益をあげている企業が10~20年後も強い企業であり続けるかどうかが重要で、それを把握するためには水面下に隠れている情報まで引き出さなければなりません」

つまり水面上の財務情報だけではなく、水面下に隠れている非財務的な情報もしっかり見なければ、当該企業が長期投資に耐えうる存在かどうか知ることができません。竹ケ原氏は、「そうした見解やコンセンサスこそが、ESG投資の根幹をなすもの」と話します。

大きく立ち遅れた日本

竹ケ原氏の話は、世界から日本へ移ります。前述したような流れで世界の投資家はESG投資へ舵を切り始めましたが、そのトレンドから大きく立ち遅れたのが日本です。公的年金基金などを中心に、欧米の機関投資家がシフトすることでESG投資が投資のメインストリームに躍り出る中、日本の機関投資家はそれほど熱心ではなかったと言います。そのことは数字にもはっきり表れており、例えば2012年から2014年にかけて、欧米のSRI市場が急成長を遂げているのとは対照的に、日本では投資額が減少しました。

「そうしたこともあり、日本の企業経営者からは『環境経営やCSRなどについて言われてはいたものの、実際にIRの場でESG投資について質問を受けたことがなく、金融サイドがこうした情報に関心を持っているという実感が得られない』というコメントがよく聞かれました」

日本のこの状況が大きく変わったのが2014年のこと。この年、金融庁が日本版PRIとも言える『スチュワードシップ・コード(資産運用受託者としての責任を果たすために求められる行動原則)』という新ルールを策定して導入。機関投資家に対し、企業の長期戦略にコミットする長期投資家となるよう求め、そのための質の高いコミュニケーションの実践を要請しました。「これに『ESG』の要素が組み込まれ、私が所属する日本政策投資銀行も含め、多くの投資家がこのコードを受け入れたのです」と竹ケ原氏。その翌年には、コミュニケーションの相手となる企業を対象に『コーポレートガバナンス・コード』が入り、コミュニケーションの仕組みが整えられたと言います。 こうした潮流の中で、2015年9月に世界最大の機関投資家『GPIF(年金積立金管理運用独立行政法人)が国連のPRIに署名します。「この出来事が決定打になりました」と竹ケ原氏は振り返ります。

「投資方針にESGを織り込み、 投資先企業に対してESG情報の開示を求めるPRIにGPIFが参加したことは、GPIFのビジネスパートナーである資産運用会社にとって強いインパクトをもたらしました。GPIFからの要望に応じるため、日本の機関投資家は雪崩を打つようにESGを標榜するようになります。立ち遅れたとは言え、日本もようやく欧米と足並みを揃えるようになりました」

実際、これを機に日本のサステナブル投資残高は急拡大し、2014年から2016年にかけて、日本のSRI市場は約70倍の規模に拡大しています。

非財務情報を開示する意義とは?

10~20年先を見据えた長期投資には、企業の財務パフォーマンスを水面下で支えている非財務情報、例えば「イノベーションを生み出す力」「社会的責任への取り組み」「経営者の資質」などの情報を引き出し、評価する必要があります。一方で、投資対象となる企業は、どのような情報の開示が求められるのでしょうか。竹ケ原氏は次のように説明します。

「事業が成長することによって、どのような社会問題が解決するのかを筋道を立てて投資家に説明することが必要です。企業が自社のロジックを構築し、それを価値創造のストーリーとして提示することで、投資家と企業との間に高品質なコミュニケーションが可能になるはずですし、そのコミュニケーションが企業にとっての成長機会にもつながります。以前まで、こうした考えはコストばかりかかると敬遠されがちでしたが、アカデミズムの分野も含め、最近では、それが投資活動として少なくともマイナスに働かず合理的な判断だと認識されるようになってきています」

端的に言えば、長期投資に耐えうるだけの『稼ぐ力』を保有していることを前提に、例えば、『気候変動』の影響を受けても生き残れるような持続可能なビジネスモデルを構築していること、すなわち、将来に直面する可能性が高い社会課題をきちんと理解したうえで、それを成長戦略、ビジネスモデルに織り込んでいることの説明が求められていると言えます。

「ESG投資対象となる上場企業はサプライチェーンを構築していますが、自分の庭先だけ綺麗にしているだけでは、評価されない時代がやってきたと言えます。サプライチェーン全体をESGの観点で整理する必要があります」

ESGと地方創生は相性抜群?

金融市場を比較したとき、日本と欧米で大きく異なる点があります。欧米では『直接金融(投資家が企業の発行する株式等を購入することで、企業の資金調達に直接的に参加すること)』が主流であるのに対し、日本は『間接金融(企業等が、必要な資金を金融機関からの借り入れで調達すること)』の割合が高いことが特徴です。目下、ESG投資のメインストリーム化は『直接金融』の世界で起きていると言いますが、竹ケ原氏は「ESG投資は、間接金融にとっても親和性が高い」と指摘します。

「間接金融の場合は、そもそも融資の前提が長期的な取引となります。そのため、融資先企業の非財務価値を見極めることは当然とされていたはずです。この意味において、ESG投資と間接金融は相性が良いと考えています」

地域の資金の流れは、間接金融が大半を占めているといっても過言ではありません。そのため、ESG投資がメインストリーム化したといっても、それは地域とは何の関係もないことになります。つまり「ESG投資ではなく、『ESG融資』が成立するか否かが、地方創生の課題と言えます」と竹ケ原氏は話します。 現在、間接金融の世界では『環境格付』のように非財務情報に着目した融資がかなりの数で行われていますが、「表面的な評価に留まり、深い対話に至っていないことが難点」と竹ケ原氏。ここで大事になるのが、間接金融の担い手である地域金融機関による、地域企業の『認識されていない強み』を同定し、将来に向けたコミットとして引き出すことにあるようです。

「地方の中堅・中小企業は、エネルギーコストの削減や歩留まりの向上など、生き残りのために様々な努力をされています。これは別の視点で見ると、エネルギー効率やマテリアルバランスの改善を意味します。環境的な意義が極めて大きく、そうした当たり前のように行なわれている企業努力について、メインバンクがきちんと理解したうえで評価し、マーケットに対して『当該企業は環境経営が優れている』といったことを指標化するなどしてアピールしていくことが重要と言えます」

直接金融の対象となる上場企業はESG投資にさらされているため、サプライチェーンを『綺麗にする』ことが求められることは前述したとおり。そうした情報の説明や開示が不可欠なことから、その影響は、サプライチェーンの下流を支えるケースが多い非上場の地域の会社にもまちがいなく及んでくると言います。したがって地域の金融機関に求められていることは、それらのリスクを理解して対象企業や取引企業にアラートを出す、あるいは、事業性評価によって非財務的な価値に強みを持つ企業にフラグを立ててアピールしていくことだと言います。そしてセッションは、竹ケ原氏の次のようなコメントで締めくくられました。

「地方創生の観点で言えば、直接金融の世界で進んでいるESG投資のメインストリーム化を、地域経済に密着した間接金融の世界にいかに展開するかが課題と言えるでしょう。直接金融と間接金融が両面から非財務価値を評価し得る体系構築に向けた戦略が問われていると思います」 その後、参加者との間に活発な意見交換が行なわれ、セッションは盛況のうちに終了しました。

関連リンク

おすすめ情報

イベント

注目のワード

人気記事MORE

- 1

【大丸有シゼンノコパン】ミツバチが見ている丸の内を「視(み)る」 〜朝のまちを、ハチ目線で〜【まちの生きもの】

【大丸有シゼンノコパン】ミツバチが見ている丸の内を「視(み)る」 〜朝のまちを、ハチ目線で〜【まちの生きもの】 - 2

さんさんネットワーキング~2026春~

さんさんネットワーキング~2026春~ - 3

大丸有でつながる・ネイチャープログラム大丸有シゼンノコパン 春

大丸有でつながる・ネイチャープログラム大丸有シゼンノコパン 春 - 4

【丸の内プラチナ大学】2025年度開講のご案内~第10期生募集中!~

【丸の内プラチナ大学】2025年度開講のご案内~第10期生募集中!~ - 5

3×3Lab Future個人会員~2026年度(新規・継続会員)募集のお知らせ~

3×3Lab Future個人会員~2026年度(新規・継続会員)募集のお知らせ~ - 6

【レポート】さがデザインとさが創生が生み出す画期的プロジェクト 〜自発の地域づくりから生まれる自信と誇り~

【レポート】さがデザインとさが創生が生み出す画期的プロジェクト 〜自発の地域づくりから生まれる自信と誇り~ - 7

【レポート】言葉の力が人生を切り開く 心とアートをテーマに「美しく生きる」を問い直す

【レポート】言葉の力が人生を切り開く 心とアートをテーマに「美しく生きる」を問い直す - 8

【レポート】地域実装の最前線 脱炭素・デジタル・アートが交差する上士幌の現在地

【レポート】地域実装の最前線 脱炭素・デジタル・アートが交差する上士幌の現在地 - 9

【大丸有シゼンノコパン】虫や鳥がつなぐ植物の生き方を「深(み)る」 〜樹木医とめぐる、初夏の大丸有さんぽ〜【まちの四季】

【大丸有シゼンノコパン】虫や鳥がつなぐ植物の生き方を「深(み)る」 〜樹木医とめぐる、初夏の大丸有さんぽ〜【まちの四季】 - 10

【レポート】大丸有に集い、語り、未来への一歩を踏み出そう Day 1

【レポート】大丸有に集い、語り、未来への一歩を踏み出そう Day 1